Přemýšlíte o úvěru. Jako první vás většinou napadne, kolik přeplatíte. Cena úvěru je dána zaplacenými úroky, poplatky, případně dalšími produkty, které jsou k úvěru navázané.

Na druhou stranu, každý úvěr je tak bezpečný, jak se vám daří splácet. Základní princip finančního plánování říká, že povinné platby by měly být minimální – a pro splátky úvěru to platí dvojnásob. Nejnižší povinné splátky docílíte tím, že budete usilovat o co nejnižší úrokovou sazbu a co nejdelší splatnost úvěru.

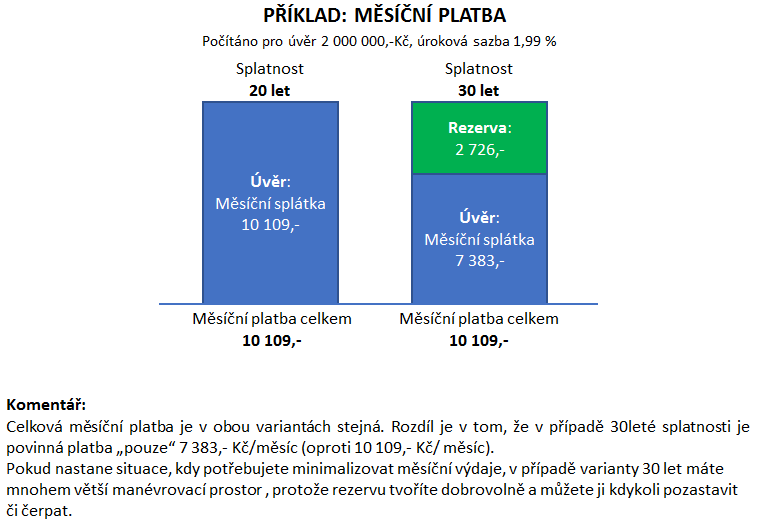

Dejte však pozor. Pokud prodloužíte splatnost na maximum a úvěr necháte doběhnout, na úrocích přeplatíte nejvyšší částku. Proto je žádoucí vedle úvěru tvořit rezervu, kterou využijete pro dřívější splacení úvěru (v rámci mimořádných splátek).

Co vám přinese minimalizace splátky?

- Schopnost splácet (i během mateřské, rodičovské, při výpadku přijmu, při neočekávaných výdajích apod.).

- Způsobilost tvořit další rezervy (pro mimořádné splátky a další výdaje).

- Větší svobodu; snáze se vám budou dělat významná rozhodnutí (změna práce, vlastní podnikání, založení rodiny, cestování).

- Splátka úvěru pravděpodobně nebude dusit váš měsíční rozpočet.

TIP: Uvádí se, že suma měsíčních splátek všech úvěrů by neměla překročit 30 % příjmu domácnosti.