Spoření je jistota. Je většinou pojištěné u ČNB a neplatí se za něj poplatky. Výnos se ale limitně blíží nule. Na druhou stranu investice pojištěna není, jsou s ní spojené poplatky, v čase její hodnota kolísá, ale dlouhodobě roste. Jinými slovy – investování má daleko větší potenciál výnosu. Správně nastavené investiční portfolio je spolehlivou ochranou proti inflaci.

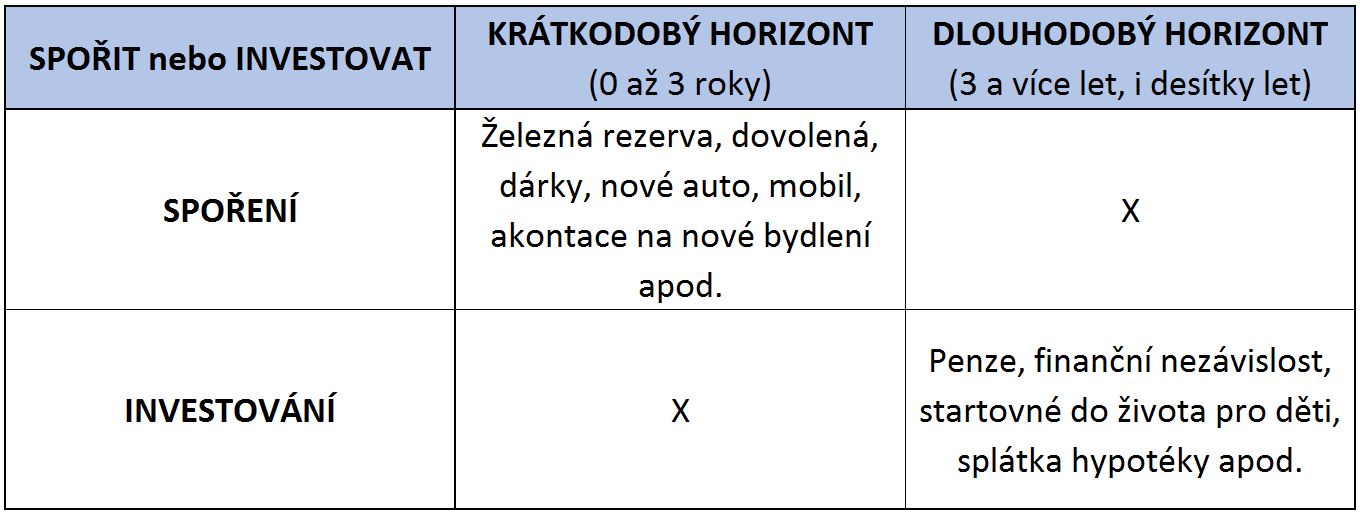

Spoření je vhodné pro plány, které vás čekají zanedlouho (nejčastěji od teď do 2 až 3 let). Naopak investování je systematická záležitost, která nese své ovoce zejména v dlouhodobém horizontu (klidně i desítky let).

Kdy se vyplatí spořit a kdy naopak investovat?

Spořte v depozitních produktech – například spořicí účet, termínovaný vklad, v některých případech je vhodné využít i stavební spoření. K investování využívejte především portfolia s převahou majetkových aktiv (akcie, nemovitosti).

Pokud nemáte vyřešenou základní železnou rezervu, s investováním počkejte do doby, než ji vybudujete. Jakmile se do investování pustíte, využijte pravidelnosti a dlouhodobosti ve svůj prospěch.