Spořit na penzi a nespoléhat se jen na státní důchod má smysl. Jen náklady na bydlení patří v současnosti k nejvíce zatěžujícím výdajům mnoha domácností. A týká se to i penzistů v domovech seniorů nebo domech s pečovatelskou službou.

Za pobyt ve dvoulůžkovém pokoji a celodenní stravu v městem zřízeném domově seniorů zaplatí jeho klient měsíčně zhruba 11 tisíc korun. Modernější apartmán bude stát stejně, ale bez stravy. Pro soběstačné seniory nebo pro lidi s hendikepem, u nichž není nutný celodenní dozor zdravotníka, existují domy s pečovatelskou službou. Nájemníci, často i manželské páry, bydlí v samostatných bytových jednotkách s vestavěnou kuchyňkou. Obvyklá cena nájemného se pohybuje v rozmezí dvou až tří tisíc korun, zálohy na energie, vodu a odpady činí dalších přibližně 1 500 korun.

Měsíční náklady na život v domově seniorů dosahují podobné výše jako je průměr starobních penzí, a tak je jistě dobrou volbou si na tyto výdaje našetřit. Jednou z možností je penzijní spoření. Jak na to? Podle odborníků odpověď není jednoduchá, záleží na délce spoření, volbě investiční strategie i na objemu zainvestovaných peněz.

„Začněte spořit co nejdříve. Čím déle spoříte, tím více se projevuje zhodnocování prostředků. Ideální je odkládat si 5 až 10 % platu hned po nástupu do prvního zaměstnání,“ doporučuje prezident Asociace penzijních společností ČR Aleš Poklop.

Zvolte správnou strategii

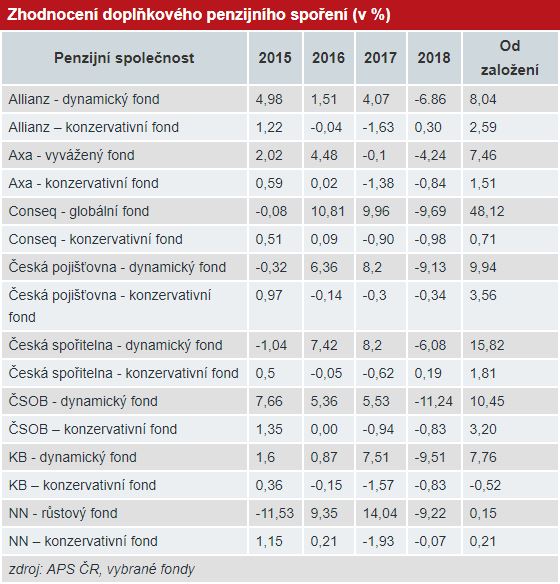

Pro zodpovězení otázky, za jak dlouho si uspoříte na klidnější stáří a třeba i na pobyt v domově seniorů, je klíčové nejen to, kolik a jak dlouho si odkládáte, ale především jakou si zvolíte investiční strategii. „Pokud zvolíte konzervativní investiční strategii s nízkým zhodnocením výměnou za takřka žádné riziko, tak si za 35 let investování při dnešních cenách naspoříte sotva na sedm let pobytu v domově seniorů. Budete-li však odvážnější a zvolíte dynamickou investiční strategii, naspoříte spolu se zhodnocením klidně na deset i více let,“ vypočítává finanční poradce společnosti Partners Vladimír Weiss.

Dynamická strategie má sice za následek, že v čase bude hodnota majetku v doplňkovém penzijním spoření kolísat, dlouhodobě ale představuje naprosto reálnou šanci na výnos okolo 5 %.

Důležitý je i příspěvek zaměstnavatele, který může investovanou částku významně navýšit. „Zaměstnavatel může zaměstnanci přispívat na doplňkové penzijní spoření až 50 000 korun ročně, to je 4 166 korun měsíčně. Bohužel průměrný příspěvek ze strany zaměstnavatelů je výrazně nižší,“ podotýká Vladimír Weiss.

Průměrný příspěvek na penzijní spoření od zaměstnavatele se aktuálně pohybuje v hodnotě cca 900 korun. Spolu s maximálním státním příspěvkem ve výši 230 korun je to ale pořád 1 130 korun navíc.

Pokud zaměstnavatel na penzijní spoření nepřispívá, odborníci navrhují ho s tímto požadavkem oslovit. Příspěvek na penzijní spoření místo navýšení platu o stejně vysokou částku může být výhodnější i pro zaměstnavatele, protože částka u penzijního spoření nepodléhá žádným odvodům.

Pár rad navíc

S volbou dynamické strategie na začátku spoření jako podmínkou pro zhodnocení vložených prostředků souhlasí i Aleš Poklop. Přitom přidává i pár technických rad, jak z penzijních fondů dostat co nejvíce peněz, respektive z nich co nejméně ztratit. Jednou z nich je, aby lidé nevybírali všechny peníze v 60 letech najednou. Podle něj by si naopak měli nechat vyplácet rentu.

Jednorázový výběr je nevýhodný kvůli zdanění výnosů a příspěvků zaměstnavatele (neplatí u alespoň 10leté renty). A varuje i před další chybou, kterou je zrušení penzijního spoření kvůli nedostatku financí na spoření. To je nevýhodné, stačí počkat na lepší období. Po dobu neukládání se totiž netvoří žádný dluh ani nehrozí žádné penále.

Kolik se dá naspořit při volbě určité strategie, v závislosti na věku a výši vkladu, přibližují modelové příklady.

1.Spoření při konzervativní strategii

Penzijní fond s konzervativní strategií při zhodnocení 1,63 % ročně (průměr všech těchto fondů za celou dobu existence), klient 30 let, doba spoření 35 let

- měsíčně 700 Kč sám

- zaměstnavatel 800 Kč

- +170 Kč příspěvek od státu

- Příspěvek účastníka: 294 000 Kč

- Státní příspěvek: 71 400 Kč

- Celkově naspořená částka: 740 332 Kč

2. Spoření při dynamické strategii

Penzijní fond s dynamickou strategií při zhodnocení 6%, klient 30 let, doba spoření 35 let

- měsíčně 2000 Kč sám

- zaměstnavatel 0 Kč

- +230 Kč příspěvek od státu

- Příspěvek účastníka: 840 000 Kč

- Státní příspěvek: 96 600 Kč

- Celkově naspořená částka: 3 077 372 Kč

Poznámka: Vysoké zhodnocení investovaných peněz není dáno pouze vysokým ročním úrokem, ale i takzvaným složeným úročením, kdy penzijní fond zhodnocuje investorovy již zhodnocené peníze, to znamená úroky z úroků.

3. Spoření při vyvážené strategii

Penzijní fond s vyváženou investiční strategií při zhodnocení 5,64 % ročně (průměr všech těchto fondů za celou dobu existence), klient 40 let, doba spoření 25 let

- měsíčně 800 Kč sám

- zaměstnavatel 0 Kč

- +190 Kč příspěvek od státu

- Příspěvek účastníka: 240 000 Kč

- Státní příspěvek: 57 000 Kč

- Celkově naspořená částka: 500 848 Kč

Zdroj: iDNES.cz